Du bist länger als 6 Wochen krank bzw. arbeitsunfähig? Dann gibt es von deiner gesetzlichen Krankenkasse ein Krankengeld, aber dieses ist viel geringer als dein Gehalt von deinem Arbeitgeber. Du möchtest dich ab der siebten Woche finanziell absichern? Dann habe ich eine Lösung für dich.

Die Barmenia mit dem Tarif Krankentagegeldversicherung T42+mit vereinfachten Gesundheitsfragen bietet einen umfassenden Schutz für gesetzlich krankenversicherte Arbeitnehmer sowie Selbstständige. Ihr besonderes Augenmerk liegt darauf, die entstehende Einkommenslücke zu decken, die sich bei einer Arbeitsunfähigkeit von länger als sechs Wochen ergibt. Schauen wir unseren diesen Tarif mal genauer an.

| |||||||||||||||||||||||||||||||||||||||

Allgemein

|

Steigen die Beiträge?

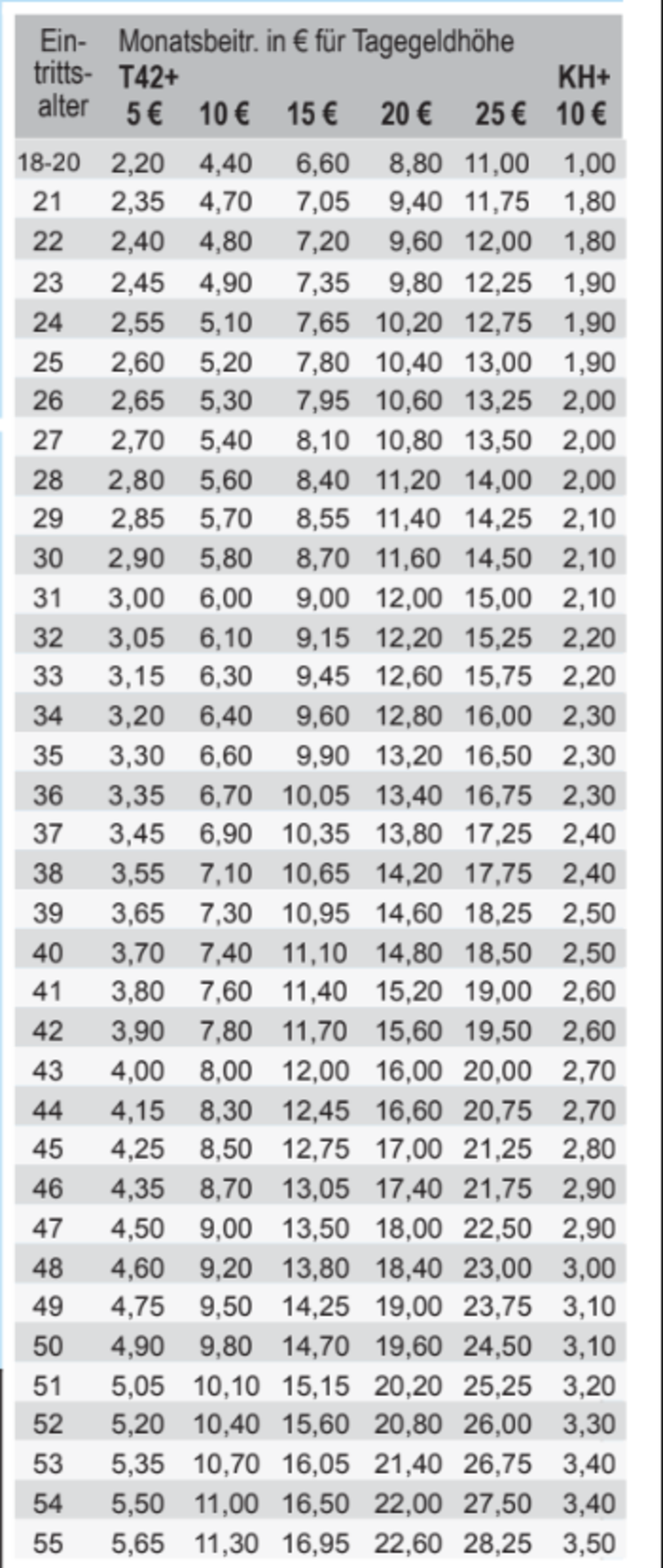

Ganz links steht Dein Eintrittsalter, oben in der ersten Zeile ist der abgesicherte Betrag. Beispiel: Die Zahl in der Mitte ist dann der jeweilige Monatsbeitrag. Eine 35-jährige Person mit dem Absicherungswunsch von 20 Euro täglich darf monatlich der Barmenia also 13,20 Euro überweisen. Es kommt zu keinen automatischen Beitragssprüngen im Alter; vielmehr bleiben die Beiträge Abschlusszeitpunkt konstant. Die einzige Ausnahme bildet die Situation, in der die Ausgaben in der Krankentagegeldversicherung bei der Barmenia die Einnahmen übersteigen, vereinfacht ausgedrückt. Dies ist jedoch ein normales Szenario im Bereich Krankenversicherung.

Was ist denn in der rechten Spalte der KH+?

Es besteht auch die Möglichkeit, eine Krankenhaustagegeldabsicherung abzuschließen. Das ist ein optionaler Zusatzbaustein, den du auswählen könntest: Das Krankenhaustagegeld in Höhe von 10 Euro pro Tag. Im Gegensatz zur Regelung ab dem 43. Krankheitstag ist diese Absicherung bereits ab dem ersten Tag im Krankenhaus mit einer Leistung von 10 Euro verfügbar. Unabhängig vom Ereignis bietet dieser Zusatzbaustein eine finanzielle Unterstützung im Falle eines Krankenhausaufenthalts. Die monatlichen Beiträge stehen transparent in der rechten Spalte und mit diesen vereinfachten Gesundheitsfragen kann auch dieses Risiko effektiv abgedeckt werden.

Die NV-Versicherungen aus Neuharlingersiel an der schönen Nordseeküste ist im Privathaftpflichtbereich einer meiner Lieblinge. Ruckzuck ist eine Mitarbeiterin oder Mitarbeiter am Telefon. Außerdem...

Einen sehr serviceorientierten, sympathischen Haftpflichtversicherer mit sehr gutem Preis-Leistungsverhältnis haben wir die Haftpflichtkasse aus Darmstadt. In diesem Beitrag schauen wir uns die...

Ein Lächeln für die Zukunft!

Liebe Eltern,

das strahlende Lächeln unserer Kinder ist unbezahlbar und ein Ausdruck ihrer Lebensfreude. Um sicherzustellen, dass ihre Zähne gesund und schön bleiben...